No complexo mundo das finanças, avaliar o risco de um investimento é crucial para tomadas de decisão informadas. O coeficiente Beta, uma medida da volatilidade de um ativo em relação ao mercado, é uma ferramenta fundamental nesse processo. No entanto, o Beta observado no mercado, conhecido como Beta Alavancado (Bl), reflete tanto o risco inerente à atividade da empresa quanto o impacto de sua estrutura de capital, ou seja, o endividamento. Para isolar o risco operacional puro, intrínseco ao negócio, recorremos ao Beta Desalavancado.

Este artigo visa desmistificar o conceito de Beta Desalavancado, demonstrando sua importância, como calculá-lo e porque ele é essencial, especialmente no cálculo do Custo Médio Ponderado de Capital (WACC). Abordaremos desde a definição até exemplos práticos, garantindo que você compreenda completamente esta ferramenta valiosa.

O Que é Beta Desalavancado e Para Que Serve?

O Beta Desalavancado (também conhecido como Beta Não Alavancado ou Beta Ativo) representa o risco sistemático de uma empresa, desconsiderando o impacto da sua estrutura de capital. Em outras palavras, ele mede a sensibilidade dos retornos da empresa em relação aos retornos do mercado, como se a empresa não tivesse dívidas.

Por que é importante desalavancar o beta?

* Análise Comparativa: Permite comparar empresas com diferentes níveis de endividamento, focando no risco inerente ao seu setor de atuação e modelo de negócios. Isso é crucial para identificar empresas com gestão mais eficiente dos riscos operacionais.

* Avaliação de Projetos: Ao avaliar um novo projeto dentro de uma empresa, o Beta Desalavancado da empresa, ou de empresas comparáveis no mesmo setor, pode ser utilizado para estimar o risco do projeto, caso ele fosse financiado apenas com capital próprio.

* Cálculo do WACC: O Beta Desalavancado é um componente chave no cálculo do Custo Médio Ponderado de Capital (WACC). Ao usar o Beta Desalavancado, ajustamos o custo de capital próprio para refletir o risco do negócio, independentemente da estrutura de capital da empresa. Usar o Beta Alavancado diretamente no WACC pode distorcer a avaliação, pois o custo do capital próprio já embutirá o risco da dívida, que já é contabilizado no custo da dívida.

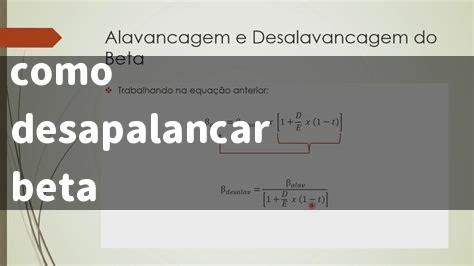

Como Calcular o Beta Desalavancado?

A fórmula para calcular o Beta Desalavancado é a seguinte:

βU = βL / [1 + (1 – Tc) * (D/E)]

Onde:

* βU: Beta Desalavancado (Unlevered Beta)

* βL: Beta Alavancado (Levered Beta) – O beta observado no mercado, que reflete o risco da empresa com dívida.

* Tc: Taxa de Imposto Corporativo (Corporate Tax Rate) – A alíquota do imposto de renda da empresa.

* D/E: Relação Dívida/Patrimônio Líquido (Debt-to-Equity Ratio) – A proporção entre a dívida total da empresa e seu patrimônio líquido.

Explicando a Fórmula:

A fórmula essencialmente remove o efeito da alavancagem financeira (dívida) do Beta Alavancado. A parte `(1 – Tc)` considera o benefício fiscal da dívida, já que os juros da dívida são geralmente dedutíveis do imposto de renda. A relação D/E quantifica a proporção de dívida em relação ao capital próprio na estrutura de capital da empresa.

Exemplo Prático: Beta Alavancado e Desalavancado

Vamos supor que temos os seguintes dados para uma empresa:

* Beta Alavancado (βL): 1.2

* Taxa de Imposto Corporativo (Tc): 34% (0.34)

* Relação Dívida/Patrimônio Líquido (D/E): 0.5

Aplicando a fórmula:

O Beta Desalavancado é um conceito utilizado na análise de investimentos para medir a sensibilidade de um ativo em relação às variações do mercado. É uma medida .